Valutazione aziendale e fundraising: metodi e consigli pratici per negoziare con gli investitori (parola di un Ex Venture Capitalist) – Il DCF Discounted Cash Flow

Spiegazione completa del Discounted Cash Flow e come applicarlo alla propria società in fase di Fundraising, con consigli pratici per negoziare con gli investitori

VALUTAZIONE AZIENDALE

3/19/20255 min read

Tra i metodi più utilizzati per valutare una società, il Discounted Cash Flow (DCF) è uno dei più utilizzati, in particolare per aziende che hanno uno storico di diversi ann1. Questo approccio si basa sulla proiezione dei flussi di cassa futuri e sull'attualizzazione di questi flussi a un valore presente, tenendo conto del rischio e del costo del capitale. Tuttavia, il DCF non è un metodo infallibile, e la sua applicazione richiede attenzione a numerosi fattori che possono influire significativamente sulla valutazione finale.

Consiglio insider:

"Data la complessità del metodo, questa tipologia di valutazione se ben fatta e coerente, aggiunge sicuramente un quid al tuo pitch."

Cos'è il Metodo DCF?

Il Discounted Cash Flow è un metodo che si basa sul principio di valore del denaro nel tempo: un euro oggi ha un valore maggiore di un euro che riceverai tra cinque anni. Pertanto, il valore di un'azienda dipende dai flussi di cassa futuri che essa è in grado di generare. Il DCF prende questi flussi di cassa futuri e li attualizza utilizzando un tasso di sconto, ottenendo così il valore dell'azienda detto anche Enterprise Value. In altre parole, si tratta di stimare quanto varrà un’azienda oggi in base ai flussi di cassa che si prevede genererà nel futuro.

Fasi del Metodo DCF

Il processo di calcolo del valore di un'azienda utilizzando il DCF può sembrare complesso, ma è possibile suddividerlo in tre fasi principali:

1) Proiezione dei flussi di cassa:

La prima fase consiste nell'analizzare i flussi di cassa futuri dell’azienda. Questi flussi sono generalmente proiettati per un periodo di 5-10 anni e includono ricavi, costi, investimenti e tasse. Le previsioni devono essere il più accurate possibile, considerando anche l’andamento del mercato e le strategie aziendali.

Consiglio insider:"Almeno che non si vuol mettere in luce determinati anni specifici del proprio piano, legati magari ad investimenti particolari il consiglio è quello di non fare mai un piano che superi i 5 anni di previsioni, in quanto poco attendibili"

2)Determinazione del tasso di sconto:

Il tasso di sconto è un fattore chiave nel calcolo del valore dell'azienda. Questo tasso tiene conto del rischio associato ai flussi di cassa futuri e del ritorno minimo richiesto dagli investitori.Il tasso di sconto è generalmente composto dal costo medio ponderato del capitale (WACC), che riflette i costi del capitale di debito e di equity.

La formula per determinare il WACC (Weighted Average Cost of Capital) è la seguente:

E = capitale proprio (equity) o Patrimonio Netto

D = capitale di debito

V = valore totale dell’impresa (E + D)

Re = costo del capitale proprio, ovvero il ritorno atteso degli azionisti

Rd = costo del debito

T = aliquota fiscale

Una volta calcolato il WACC, può essere utilizzato come tasso di sconto per attualizzare i flussi di cassa futuri.

Consiglio insider:"Non importa calcolare il WACC da tutte le componenti, molti tool online forniscono un tasso di sconto in base all’industry di riferimento, come Damodaran (una delle fonti più utilizzate dagli analisti finanziari a livello mondiale).”

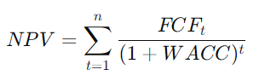

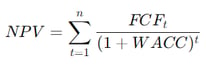

3)Calcolo del Valore Attuale Netto (NPV):

Una volta che i flussi di cassa futuri sono stati proiettati e il tasso di sconto determinato, i flussi di cassa vengono attualizzati al loro valore presente utilizzando la formula del DCF. La formula per calcolare l’NPV è la seguente:

dove:

FCF_t = flusso di cassa futuro al periodo t

WACC = tasso di sconto (determinato precedentemente)

t = periodo di tempo (ad esempio, anni)

n = numero totale di periodi per i quali sono stati proiettati i flussi di cassa

Il risultato di questa somma fornirà il valore attuale netto dei flussi di cassa futuri.

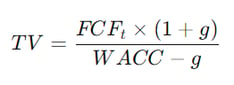

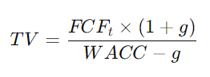

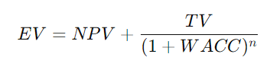

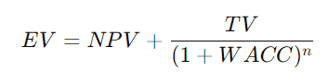

4) Calcolo del Terminal Value e dell'Enterprise Value:

Quando si utilizzano i flussi di cassa futuri per una proiezione a lungo termine, si aggiunge un valore terminale, noto anche come Terminal Value (TV), che rappresenta il valore dell'impresa oltre l'orizzonte temporale delle previsioni. Questo valore assume che l'azienda continuerà a generare flussi di cassa a un tasso costante indefinitamente.

La formula per calcolare il Terminal Value è:

dove:

FCFt = flusso di cassa previsto per l'ultimo anno di previsione

WACC = tasso di sconto (come calcolato precedentemente).

g = tasso di crescita perpetuo dei flussi di cassa (generalmente una stima prudente, che spesso è bassa per evitare sovrastime).

Il Terminal Value viene poi attualizzato al valore presente utilizzando la formula del DCF. La formula completa dell'Enterprise Value (EV), che include il terminalvalue, diventa quindi:

Il valore finale ottenuto somma i flussi di cassa attualizzati nei periodi iniziali e il valore perpetuo dell'azienda, attualizzato (il denominatore viene elevato all'ultimo anno del piano).

Questo è chiamato Enterprise Value, ovvero il valore della Società.

Consiglio insider: "Corrobora ogni dato con una fonte attendibile, ad esempio per il Tasso di crescita g, potresti usare il valore atteso dell’inflazione target (2%). In questo modo sarai inattaccabile da chi ti vuole fare challenge"

5) Calcolo dell'Equity Value dell'Azienda:

Dopo aver calcolato il valore dell'impresa (Enterprise Value) tramite il DCF e il perpetuity value, è possibile determinare l'Equity Value dell’azienda. L'Equity Value rappresenta il valore totale attribuibile agli azionisti e si calcola sottraendo il debito netto dal valore dell’impresa.

La formula per calcolare l’Equity Value è:

dove:

Enterprise Value (EV) = è il valore dell'impresa calcolato precedentemente tramite il DCF e il perpetuity value.

Debito Netto = Debito Totale - Disponibilità liquide.

Il risultato di questa formula ti darà il valore degli azionisti, ovvero la valutazione pre-money con cui effettuare il tuo round.

Consiglio insider: "Preparati ad una negoziazione “di routine” con i fondi, lasciati un margine con cui poter negoziare. Non troppo ampio però, altrimenti perdi la tua credibilità. Nella nostra esperienza una valutazione più alta di un 10%-15% potrebbe essere ottimale.

Conclusioni

Il DCF è un metodo di valutazione robusto e basato su fondamentali economici, ma richiede precisione e attenzione ai dettagli. Per evitare di incorrere in errori significativi, è fondamentale che chi lo utilizza abbia una buona comprensione della realtà aziendale e delle condizioni di mercato. È sempre utile combinarlo con altri metodi di valutazione per avere una panoramica più completa.